사업양수도

- 법인전환

- 1. 법인설립 후 개인사업자를 폐업

- 2. 법인전환을 하는 경우 ① 사업포괄양도양수방식② 현물출자방식

- 3. 개인사업자와 법인사업자를 병행

사업양수도 법인전환이란?

법인설립 후 개인기업을 법인에 포괄양도양수는 방법으로 법인전환 중에 가장 절차가 간편하지만 일반사업양수도 법인전환은 세감면이 적용되지 않으므로 실무에서는 빈도가 낮다. 세감면 사업양수도 법인전환의 경우 양도소득세 이월과세 적용을 받을 뿐만 아니라 부동산이전등기를 신청함에 있어 취, 등록세액을 감면을 받을 수 있다. 단, 취득일로부터 2년 이내에 대통령령으로 정하는 정당한 사유 없이 해당사업을 폐기하거나 해당 재산을 처분(임대포함) 하는 경우에는 감면받은 세액을 추징한다.

일반사업양수도 법인전환 요건

- - 부동산 등의 고정자산이 없거나 조세감면을 받을 수 없고 효과가 미미한 경우

- - 개인사업자의 영업을 포괄승계할 필요가 있는 경우

세감면 사업양수도 법인전환 요건

- - 부동산의 금액이 작을 때

- - 개인사업의 순자산액을 현금으로 자본금납입이 가능할 때

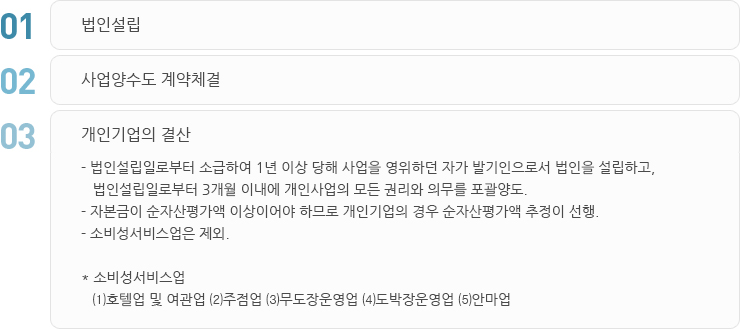

사업양수도 법인전환 절차

- 법인설립

- 사업양수도 계약체결

- 개인기업의 결산